Căn cứ vào Điều 8 của Nghị định 123/2020/NĐ-CP quy định về các loại hóa đơn điện tử và quy định ký hiệu mẫu số hóa đơn theo Thông tư 78 có thay đổi gì mới trong năm 2023, cùng Yeuketoan tìm hiểu trong bài viết dưới đây nhé!

1. Khái niệm và phân loại hóa đơn điện tử được sử dụng trong năm 2023

- Khái niệm về hóa đơn điện tử

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn điện tử có các loại như hóa đơn điện tử giá trị gia tăng (GTGT), hóa đơn điện tử bán hàng, hóa đơn điện tử bán tài sản công, hóa đơn bán hàng dự trữ quốc gia và các loại hóa đơn điện tử khác,…Yeuketoan sẽ giải thích cụ thể hơn về từng loại hóa đơn điện tử nêu trên hiện đang được sử dụng:

- Hóa đơn điện tử giá trị gia tăng (GTGT)

Hóa đơn giá trị gia tăng (hay còn gọi là hóa đơn đỏ) thực chất là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ cho bên mua sử dụng theo quy định của pháp luật

Hóa đơn giá trị gia tăng dành cho các tổ chức/doanh nghiệp, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ được diễn ra trong các hoạt động sau:

– Bán hàng hóa, cung ứng dịch vụ trong nội địa

– Hoạt động vận tải quốc tế

– Xuất vào khu phi thuế quan và các trường hợp được xem như xuất khẩu

– Xuất khẩu hàng háo, dịch vụ ra nước ngoài.

- Hóa đơn điện tử bán hàng

Hóa đơn điện tử bán hàng là chứng từ được ghi nhận nghiệp vụ bán hàng và cung ứng dịch vụ của tổ chức, doanh nghiệp. Hóa đơn bán hàng thể hiện rõ hàng hóa được cung cấp, ghi nhận bán ra và doanh thu của doanh nghiệp.

Hóa đơn bán hàng dành cho các tổ chức, cá nhân như sau:

a) Các tổ chức, cá nhân khai, tính thuế GTGT theo phương pháp trực tiếp các hoạt động như sau:

– Bán hàng hóa, cung ứng dịch vụ trong nội địa

– Hoạt động vận tải quốc tế

– Xuất vào khu phi thuế quan và các trường hợp được xem là xuất khẩu

– Xuất khẩu hàng hóa, dịch vụ ra nước ngoài

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- Hóa đơn điện tử bán tài sản công

Hóa đơn bán tài sản công là hình thức hóa đơn được Bộ Tài chính ban hành và in theo Mẫu số 08/TSC-HĐ nhằm sử dụng khi thực hiện bán những loại tài sản công tại cơ quan nhà nước, tổ chức đơn vị; tài sản kết cầu hạ tầng, tài sản của dự án sử dụng vốn nhà nước…

Hóa đơn bán tài sản công được sử dụng khi bán các tài sản như sau:

– Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu Nhà nước);

– Tài sản kết cấu hạ tầng;

– Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn Nhà nước tại doanh nghiệp;

– Tài sản của dự án sử dụng vốn Nhà nước;

– Tài sản được xác lập quyền sở hữu toàn dân;

– Tài sản công bị thu hồi theo Quyết định của cơ quan, người có thẩm quyền;

– Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

- Hóa đơn điện tử bán hàng dự trữ quốc gia

Theo quy định tại khoản 4 Điều 8 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử bán hàng dự quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

- Các loại hóa đơn điện tử khác

– Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định 123/2020/NĐ-CP;

– Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

– Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

2. Quy định về ký hiệu mẫu số hóa đơn điện tử 2023

- Mẫu số hóa đơn điện tử

Theo Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế, nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ. Cụ thể các ký hiệu hóa đơn theo Thông tư 78 được giải thích như sau:

Ký hiệu hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử như sau:

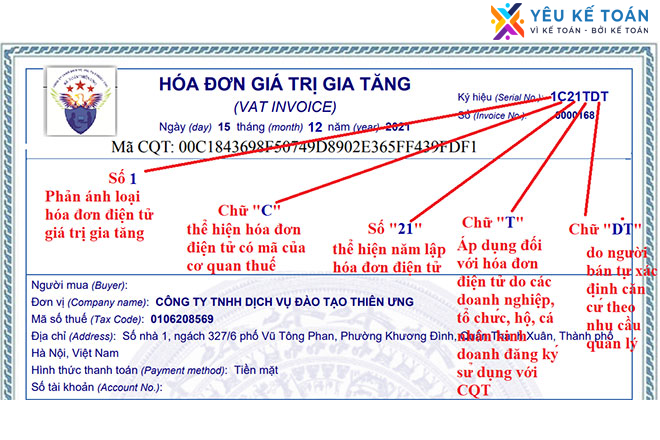

– Số 1: Phản ánh loại hóa đơn điện tử giá trị gia tăng

– Số 2: Phản ánh loại hóa đơn điện tử bán hàng

– Số 3: Phản ảnh loại hóa đơn điện tử bán tài sản công

– Số 4: Phản ánh loại hóa đơn điện tử bán hàng dự trữ quốc gia

– Số 5: Phản ánh các loại hóa đơn điện tử khác là tem điện tử, vé điện tử, phiếu thu điện tử, thẻ điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của HĐĐT theo quy định tại Nghị định 123/2020/NĐ-CP.

– Số 6: Phản ánh các chứng từ điện tử được sử dụng và quản lý như hóa đơn bao gồm: Phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử. (Điểm a, khoản 1 Điều 4 Thông tư 78/2021/TT-BTC

- Ký hiệu hóa đơn điện tử theo Thông tư 78

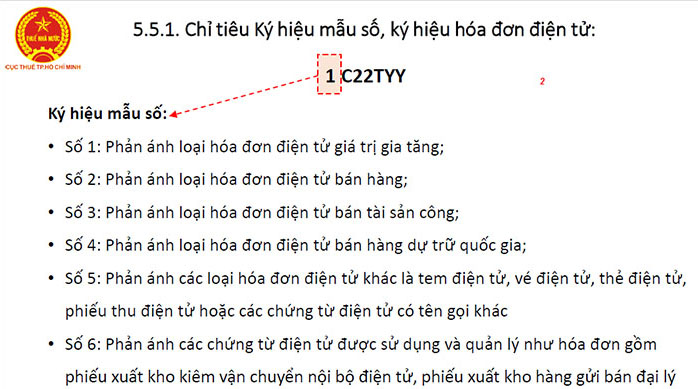

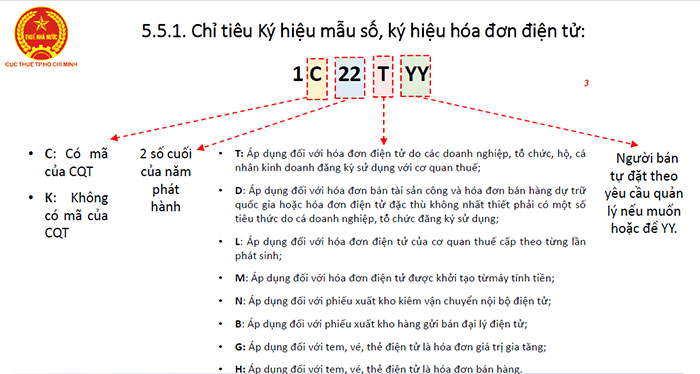

Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

– Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K như sau: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã;

– Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn điện tử là năm 2022 thì thể hiện là số 22; năm lập hóa đơn điện tử là năm 2023 thì thể hiện là số 23;

– Một ký tự tiếp theo là một (01) chữ cái được quy định là T, D, L, M, N, B, G, H thể hiện loại hóa đơn điện tử được sử dụng, cụ thể:

- Chữ T: Áp dụng đối với hóa đơn điện tử do các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế;

- Chữ D: Áp dụng đối với hóa đơn bán tài sản công và hóa đơn bán hàng dự trữ quốc gia hoặc hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng;

- Chữ L: Áp dụng đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

- Chữ M: Áp dụng đối với hóa đơn điện tử được khởi tạo từ máy tính tiền;

- Chữ N: Áp dụng đối với phiếu xuất kho kiêm vận chuyển nội bộ điện tử;

- Chữ B: Áp dụng đối với phiếu xuất kho hàng gửi bán đại lý điện tử;

- Chữ G: Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn giá trị gia tăng;

- Chữ H: Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn bán hàng.

– Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý. Trường hợp người bán sử dụng nhiều mẫu hóa đơn điện tử trong cùng một loại hóa đơn thì sử dụng hai ký tự cuối nêu trên để phân biệt các mẫu hóa đơn khác nhau trong cùng một loại hóa đơn. Trường hợp không có nhu cầu quản lý thì để là YY;

Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết);

- Một số ví dụ về Bản thể hiện Ký hiệu hóa đơn điện tử và mẫu số hóa đơn điện tử theo Thông tư 78

+ “1C22TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

+ “2C22TBB” – là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh ký sử dụng với cơ quan thuế;

+ “1C23LBB” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

+ “1K23TYY” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2023 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

+ “1K22DAA” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2022 và là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng;

+ “6K22NAB” – là phiếu xuất kho kiêm vận chuyển nội bộ điện tử loại không có mã được lập năm 2022 doanh nghiệp đăng ký với cơ quan thuế;

+ “6K22BAB” – là phiếu xuất kho hàng gửi bán đại lý điện tử loại không có mã được lập năm 2022 do doanh nghiệp đăng ký với cơ quan thuế.

(Điểm b, khoản 1 Điều 4 Thông tư 78/2021/TT-BTC)

Hy vọng những cập nhật mới nhất mà Yeuketoan tổng hợp được về Quy định ký hiệu số hóa đơn điện tử theo Thông tư 78, Nghị định 123 trong năm 2023 giúp bạn có thể phần nào giúp các kế toán viên trong nghiệp vụ khai báo thuế, kế toán doanh nghiệp.

Yeuketoan – nền tảng kết nối giải pháp công nghệ và chuyên gia hàng đầu dành cho kế toán. Chúng tôi ra đời với sứ mệnh giải quyết các vấn đề khó khăn của người làm kế toán, giúp người làm kế toán nhẹ nhàng và đơn giản hơn.